I dati dei rapporti annuali sul mercato italiano dei generici e dei biosimilari. L’allarme della filiera europea su rischio irreversibile di carenze.

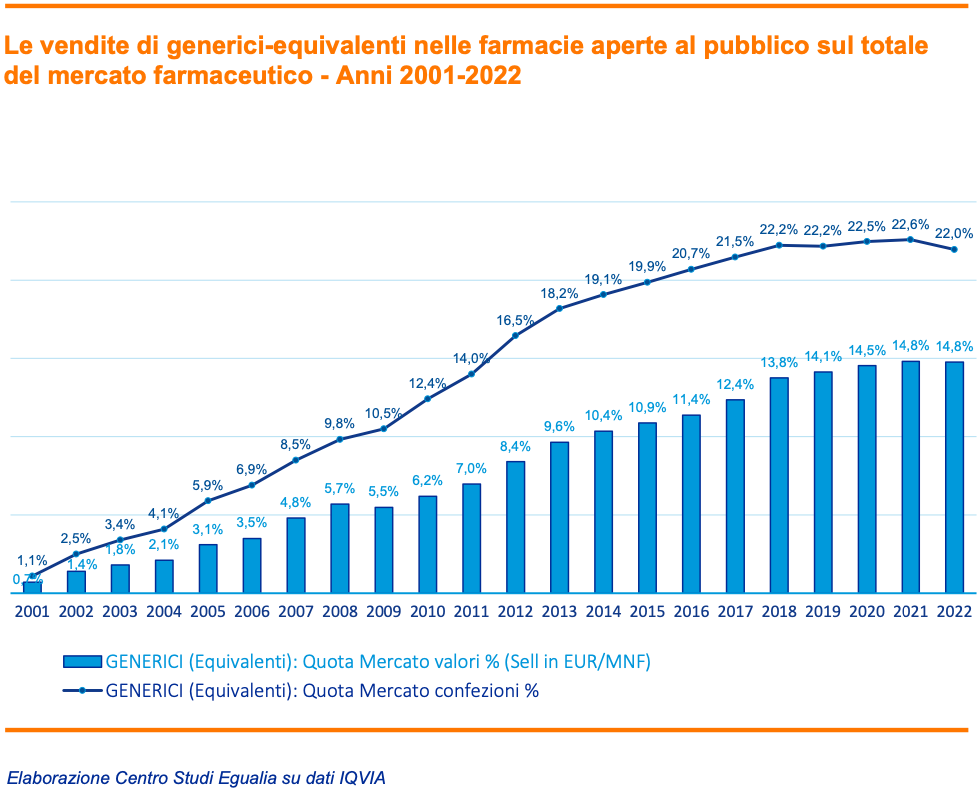

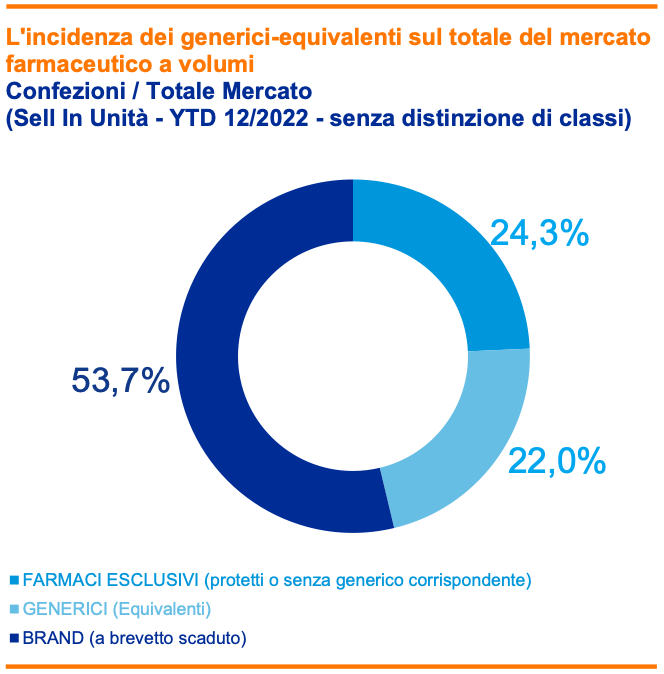

Ancora un anno sospeso tra stagnazione e depressione per il mercato italiano dei generici-equivalenti che nel 2022, al bancone della farmacia, hanno assorbito il 22% del totale del mercato a confezioni e appena il 14,81% del mercato a valori, con una crescita in valore assoluto del numero delle confezioni vendute (1,8mld contro 1,7 del 2021), ma una flessione in termini di incidenza percentuale (- 0,6%) causato dalla crescita maggiore del segmento branded. Mentre i cittadini hanno speso ancora una volta poco più di un miliardo di euro di tasca propria per ritirare il brand off patent – più costoso – invece che il generico-equivalente, interamente rimborsato dal SSN.

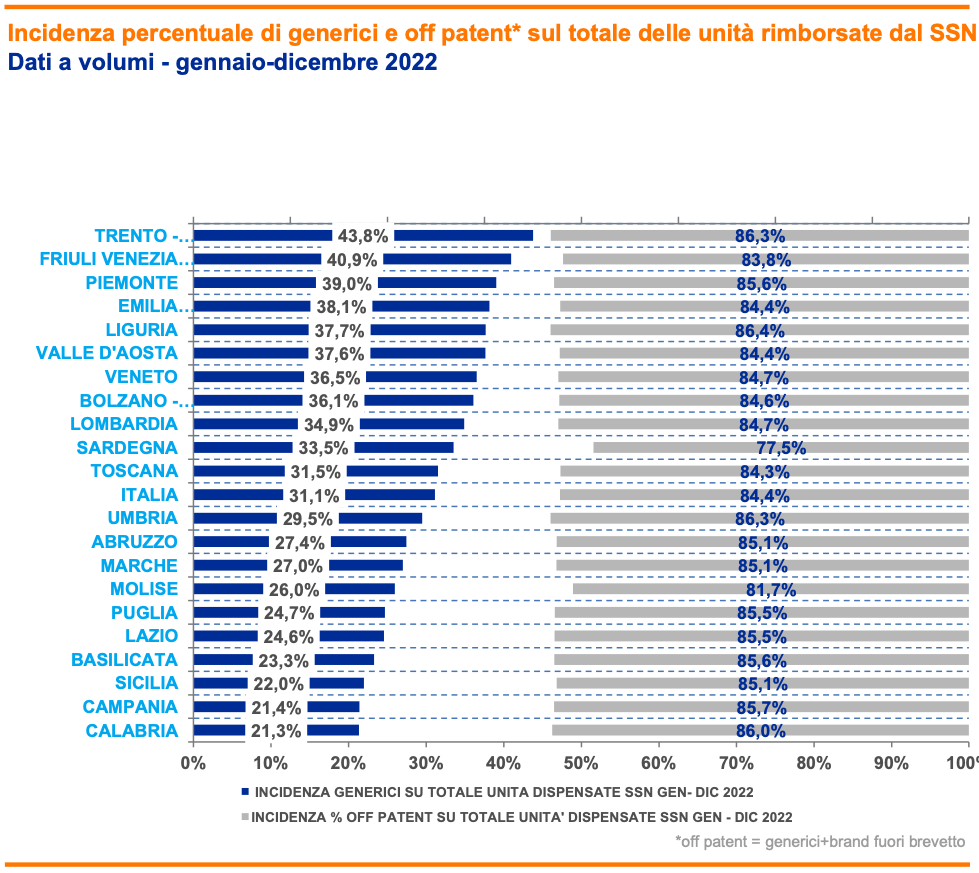

A livello regionale, il ricorso alle cure equivalenti continua ad essere privilegiato al Nord (38,8% a unità e 31,5% a valori), rispetto al Centro (28,2% a unità e 24,7% a valori) e al Sud (23% a unità e 20,2% a valori), a fronte di una media Italia del 31,1% a confezioni e del 26,4% a valori. L’incidenza maggiore dei consumi di generici equivalenti si registra nella P.A. di Trento (43,8%), , in Friuli Venezia Giulia (40,9%) e in Piemonte (39%). In coda per consumi di generici-equivalenti Calabria (21,3%),Campania (21,4%) e Sicilia (22%),

Generici: rischio desertificazione industriale in UE

L’andamento del mercato nazionale rispecchia tutti i fenomeni reiteratamente denunciati dal comparto dei produttori europei del settore: l’intera filiera dei farmaci generici è sotto forte pressione, con prezzi spinti al limite della loro sostenibilità e sta sperimentando, rispetto al passato, un un’ancor più rapido consolidamento – non solo a livello di produzione di principi attivi ma anche di prodotti finiti – che rischia di creare ulteriori carenze oltre a quelle già sperimentate nel corso degli ultimi mesi.

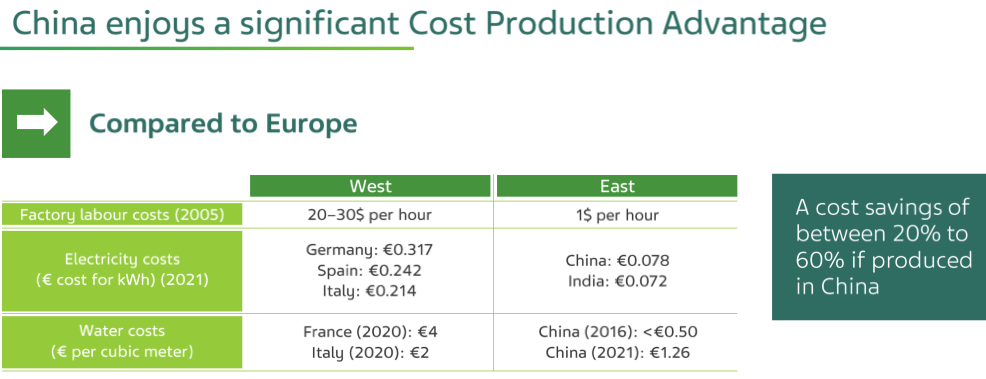

Secondo lo studio presentato pochi giorni fa dall’associazione europea del settore, Medicines for Europe di tutti generici disponibili 10 anni fa, il 26% di questi è scomparso dai mercati europei ed in particolare il 33% degli antibiotici e il 40% dei farmaci antitumorali (The case of Europe’s disappearing medicine cabinet). Inoltre, più di due terzi (69%) dei farmaci generici ancora sul mercato europeo possono contare attualmente solo su uno o due fornitori: una condizione che rende difficile far fronte ad eventuali nuovi fenomeni di carenza. Ultimo dato – altrettanto drammatico – 20 anni fa l’Europa produceva circa la metà degli ingredienti necessari per produrre i suoi medicinali, mentre ora è scesa a circa un quinto.

Biosimilari: Italia avanti

A distinguere l’Italia dagli altri mercati farmaceutici europei è invece la performance dei biosimilari: secondo i dati contenuti nell’ultimo Rapporto del Centro studi Egualia sul mercato italiano dei farmaci biosimilari 2022 le 15 molecole in commercio in versione biosimilare, hanno fatto registrare una crescita del 5% rispetto all’anno precedente, assorbendo il 48% dei consumi nazionali (43% nel 2021) contro il 52% (57% nel 2021) detenuto dai corrispondenti originatori. Di queste, ben 11 sono protagoniste sul mercato nazionale del sorpasso nelle vendite di biosimilare rispetto al biologico originatore, arrivando ad assorbire oltre il 50% del mercato della molecola. Primo in classifica Filgrastim biosimilare (farmaco essenziale per i pazienti in chemioterapia citotossica), i cui biosimilari in commercio hanno assorbito il 97,23% del mercato della molecola a volumi, contro un residuale 2,77% ancora detenuto dal biologico originatore. Seguono a stretto giro gli anticorpi monoclonali Rituximab (95,36% del mercato a volumi) e Infliximab (94,89%), le Epoetine (93,12% del mercato) e Bevacizumab (92,08%). L’analisi del consumo di biosimilari per tutte le molecole con biosimilare in commercio conferma cinque mercati in testa alla classifica. Primi Valle d’Aosta e Piemonte, con una quota di biosimilari pari al 73,6% rispetto al mercato delle molecole di riferimento. Seguono Marche (68,8%), Liguria (61,2%), Sicilia (59%) e Toscana (58,1%). Fanalini di coda Lombardia (25,3%), Sardegna (32,6%) e Calabria (36,4%).

Notizie correlate: Carenze farmaci: una proposta per tornare al “Made in Europe” e ridurre la dipendenza dai fornitori (come Cina e India)