“L’innovazione della vita. Ricerca, produzione e digitalizzazione nel settore farmaceutico per un modello italiano di successo”. E’ questo il titolo dell’iniziativa pubblica organizzata dall’Istituto per la Competitività (I-Com) lo scorso 1 ottobre a Roma. Nel corso dell’evento è stato presentato un nostro studio che analizza qualitativamente e quantitativamente i punti di forza e le criticità mostrate dal settore

Lo studio si pone come obiettivo quello di descrivere ed analizzare il complesso valore dell’industria farmaceutica in Italia sia sotto il profilo industriale ed economico che per il suo innegabile legame con gli interessi di tutela della salute pubblica da parte del nostro SSN.

Riportiamo il comunicato I-Com:

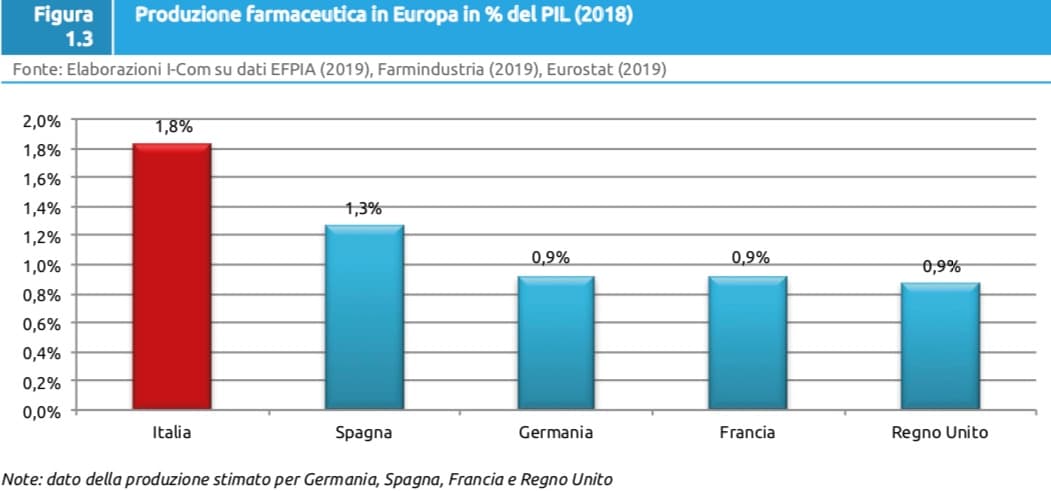

Salute, I‐Com: “Nel 2018 la produzione farmaceutica ha rappresentato l’1,8% del prodotto interno lordo italiano. Ma bisogna risolvere il problema della governance sanitaria e farmaceutica e dei tetti di spesa”.

- Presentato oggi a Roma il rapporto annuale dell’Istituto per la Competitività (I‐Com) sull’innovazione in campo sanitario e farmaceutico.

- Gli investimenti nel settore farmaceutico generano ogni anno oltre 19.000 unità di lavoro, di cui 9.500 nello stesso settore e 9.800 negli altri comparti.

- Il presidente I‐Com Stefano da Empoli: “I risultati sono positivi, ma i problemi da risolvere non mancano. Soprattutto la governance sanitaria e farmaceutica e i tetti di spesa, in particolare sugli acquisti diretti, che danno luogo a gravi e crescenti squilibri.

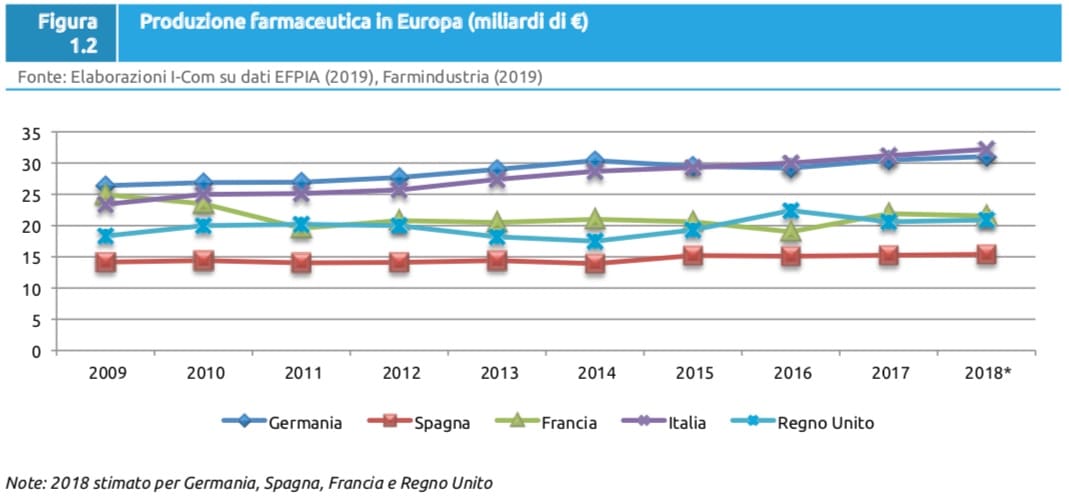

Roma, 1 ottobre 2019 – L’industria farmaceutica è uno dei settori di punta del comparto manifatturiero italiano: anche nel 2018 l’Italia si conferma il primo produttore di farmaci in Europa, con un valore che si

I dati sono contenuti nel rapporto dal titolo “L’innovazione della vita. Ricerca, produzione e digitalizzazione nel settore farmaceutico per un modello italiano di successo” condotto dall’Istituto per la Competitività (I‐Com). Lo studio – curato dal presidente dell’istituto Stefano da Empoli e dal direttore area Innovazione Eleonora Mazzoni – è stato presentato oggi a Roma nel corso di un evento a cui hanno preso parte accademici, esperti e rappresentanti delle istituzioni, della politica e del mondo produttivo.

Inoltre, lo studio I‐Com analizza l’impatto del settore farmaceutico sul sistema economico italiano, sottolineandone gli effetti positivi in termini di occupazione, valore aggiunto, consumi e redditi. Le elaborazioni condotte dall’istituto evidenziano come nel 2018 siano stati investiti nel settore circa 3 miliardi di euro che si stima abbiano contribuito alla crescita del prodotto interno lordo per 3,4 miliardi. La parte più consistente di questo effetto è legata all’impatto indiretto sulla produzione: i 3 miliardi di euro investiti generano circa 4 miliardi di valore della produzione grazie all’attivazione degli altri settori dell’economia e 1,3 miliardi grazie alla spinta dei consumi delle famiglie tramite la distribuzione di redditi da lavoro. Positivi anche i risultati raggiunti sul fronte del mercato del lavoro. Secondo il rapporto, gli investimenti dell’industria farmaceutica generano annualmente oltre 19.000 posti di lavoro, di cui circa 9.500 nello stesso settore e 9.800 nei restanti comparti dell’economia. Tra il 2014 e il 2018 l’industria farmaceutica ha aumentato l’occupazione più di tutti gli altri settori (+8,6%). Nello specifico, lo scorso anno i lavoratori impiegati in questo campo hanno raggiunto le 66.500 unità, in aumento dell’1,7% rispetto all’anno precedente.

Nonostante il trend favorevole che ha interessato l’intero settore negli ultimi anni, lo studio sottolinea il gap ancora da colmare dal punto di vista degli investimenti in ricerca e sviluppo. In Italia si investe significativamente meno in termini assoluti rispetto ai principali Paesi dell’Unione europea, ad eccezione della Spagna (1,6 miliardi di euro nel 2018). Malgrado ciò, l’andamento nel tempo evidenzia una dinamica positiva, con un aumento pari al 35% nel periodo 2009‐2018.

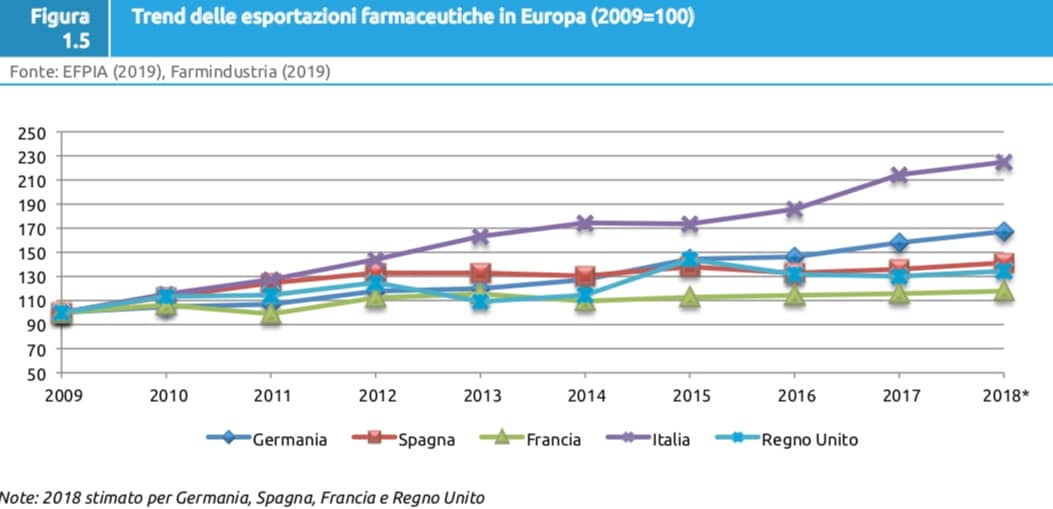

“I dati dimostrano l’importanza fondamentale dell’industria farmaceutica nel tessuto economico e manifatturiero italiano”, ha affermato il presidente dell’Istituto per la Competitività Stefano da Empoli, che poi ha aggiunto: “Il nostro Paese ha consolidato il primato europeo, trainato dall’export, sulla produzione e

Riportiamo inoltre uno stralcio di pagina 42 del Rapporto

La normativa sull’equivalenza terapeutica e l’impatto sull’innovazione

Un altro tema da affrontare è quello relativo all’equi- valenza terapeutica che, secondo l’AIFA, costituisce uno degli strumenti per favorire la razionalizzazione della spesa ed allocare le risorse risparmiate a garanzia di un più ampio accesso alle terapie.

Se adeguatamente applicata e utilizzata l’equivalenza terapeutica può produrre notevoli risparmi (il prezzo dei farmaci equivalenti o generici viene fissato liberamente, negoziando con le istituzioni o determinato per legge tra il 20% e l’80% in meno rispetto al farmaco di marca che lo ha generato) per il finanziamento del SSN, contribuendo alla sostenibilità della spesa farmaceutica, anche con l’obiettivo di allargare la platea di chi ha accesso alle cure.

La questione è tuttavia complessa e non priva di criticità e secondo l’industria può costituire un ostacolo alla crescita, implicando un rischio di tenuta soprattutto per le aziende di farmaci “branded” (10).

In primis, infatti, non è possibile trascurare il potenziale conflitto tra gli obiettivi di risparmio e allargamento

Non è difficile capire quale sia la potenziale distorsione del mercato. La normativa va nei fatti a ridur- re il tempo di concreta protezione brevettuale portando ad una implicita perdita di valore dei brevetti stessi. Questo potrebbe generare effetti “indesiderati” sulla negoziazione del prezzo poiché è verosimile che le aziende produttrici scontino a priori questa perdita di valore, aumentando le richieste iniziali per poter sfruttare, a legittima copertura dell’ingente investimento effettuato, i limitati periodi di “effettivo” monopolio. Inoltre, la stessa implicita perdita di valore potrebbe portare, come esternalità negativa, alla riduzione degli investimenti in ricerca, sviluppo e innovazione da parte delle aziende farmaceutiche. L’aumento della concorrenza, in questo caso, anziché migliorare la competizione, supportando l’innovazione e riducendo i prezzi, potrebbe agire come un disincentivo.

Notizie correlate: