The "British medical journal" has published on February 15th last year an interesting analysis entitled "High drug prices are not justified by industry's spending on research and development"

[BMJ 2023; 380 doi: https://doi.org/10.1136/bmj-2022-071710 (Published 15 February 2023) Cite this as: BMJ 2023;380:e071710]

Here are the main points:

Le preoccupazioni per i prezzi dei nuovi farmaci sono aumentate negli ultimi dieci anni. Negli Stati Uniti, i prezzi netti stimati dei nuovi farmaci da prescrizione sono aumentati da una mediana di circa $ 1400 all’anno (£ 1200; € 1300) nel 2008 a oltre $ 150 000 all’anno nel 2021.

Non solo i farmaci innovativi, ma anche i farmaci vecchi e comuni hanno visto aumenti di prezzo inspiegabili: negli Stati Uniti il prezzo di listino di alcuni prodotti insulinici è più che raddoppiato dal 2007 al 2018, mentre un rapporto del governo degli Stati Uniti ha identificato 1216 prodotti che avevano visto i prezzi salire al di sopra dell’inflazione tra luglio 2021 e luglio 2022, con un aumento medio del 31,6%.

L’industria biofarmaceutica sostiene da tempo che sono necessari prezzi elevati per sostenere la ricerca e lo sviluppo (R&S) di nuovi farmaci. Tuttavia, l’analisi della spesa e dei prodotti delle aziende farmaceutiche solleva interrogativi sull’affermazione secondo cui sono necessari prezzi elevati dei farmaci per sostenere un’innovazione di valore.

Le norme contabili rendono complicato il confronto dei profitti dell’industria farmaceutica con altre industrie, ma i dati suggeriscono che le aziende farmaceutiche sono particolarmente redditizie, anche dopo l’adeguamento per la spesa in R&S come quota dei ricavi. Sembra esserci anche uno scollamento tra i costi di R&S dei prodotti con i prezzi. Uno recent study found no association between how much pharmaceutical companies spend on research and development and the prices they charge for new drugs.

The justification for high drug prices also ignores the large public investments in drug discovery and development, which contributed to the basic and translational research underpinning all new drugs approved by the FDA from 2010 to 2016; more than a quarter of new drugs approved by the FDA from 2008 to 2017 were linked to public investment during the latter stages of development. This means that the company is potentially paying twice for new drugs, first in the form of publicly funded research and then through the high prices of the products.

Most of the industry's spending is not on research and development

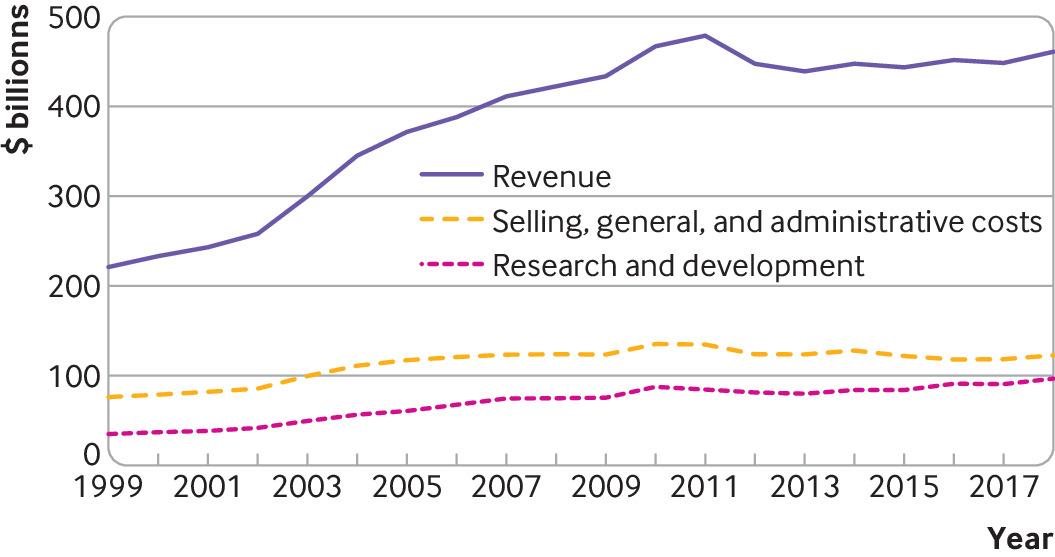

Sulla base dei rapporti finanziari pubblicamente disponibili dal 1999 al 2018, le 15 maggiori società biofarmaceutiche hanno registrato un fatturato totale di 7,7 trilioni di dollari. Durante questo periodo, hanno speso $ 2,2 trilioni in costi relativi alle attività di vendita, generali e amministrative – una categoria che include marketing e pubblicità, nonché quasi tutti gli altri costi aziendali non direttamente attribuibili alla produzione di un prodotto o alla prestazione di un servizio – e $ 1,4 tr su R&S (fig 1).

La maggior parte delle stesse società ha anche speso di più per l’acquisto delle proprie azioni, una pratica nota come riacquisto di azioni proprie, che per la ricerca e lo sviluppo durante questo periodo. Si prevede che i riacquisti di azioni proprie alzeranno i prezzi delle azioni e quindi avvantaggeranno gli azionisti. Questi includono alti dirigenti aziendali, il cui reddito è spesso direttamente collegato al prezzo delle azioni (stock options). Un’indagine sui prezzi dei farmaci condotta dalla Commissione per la supervisione e la riforma della Camera degli Stati Uniti ha mostrato che, dal 2016 al 2020, le 14 maggiori aziende farmaceutiche hanno speso 577 miliardi di dollari in riacquisti di azioni proprie e dividendi – 56 miliardi di dollari in più rispetto alla ricerca e sviluppo – in un momento in cui la retribuzione annuale dei dirigenti è cresciuta del 14%. Una precedente analisi dell’Institute for New Economic Thinking, utilizzando i dati dal 2006 al 2015, ha anche rilevato che 18 grandi aziende farmaceutiche statunitensi hanno speso di più in riacquisti di azioni proprie e dividendi che in ricerca e sviluppo, apparentemente dando la priorità ai rendimenti finanziari a breve termine rispetto a quelli a lungo termine investimenti in innovazione.

Questa tendenza riflette la crescente finanziarizzazione dell’industria farmaceutica negli ultimi decenni, che si è generalmente concentrata sulla massimizzazione del valore per gli azionisti. contanti “improduttivi” sui libri agli azionisti. Tuttavia, se i riacquisti eccessivi si verificano ripetutamente per molti anni, solleva interrogativi sugli impegni per la ricerca biofarmaceutica veramente preziosa e rischiosa.

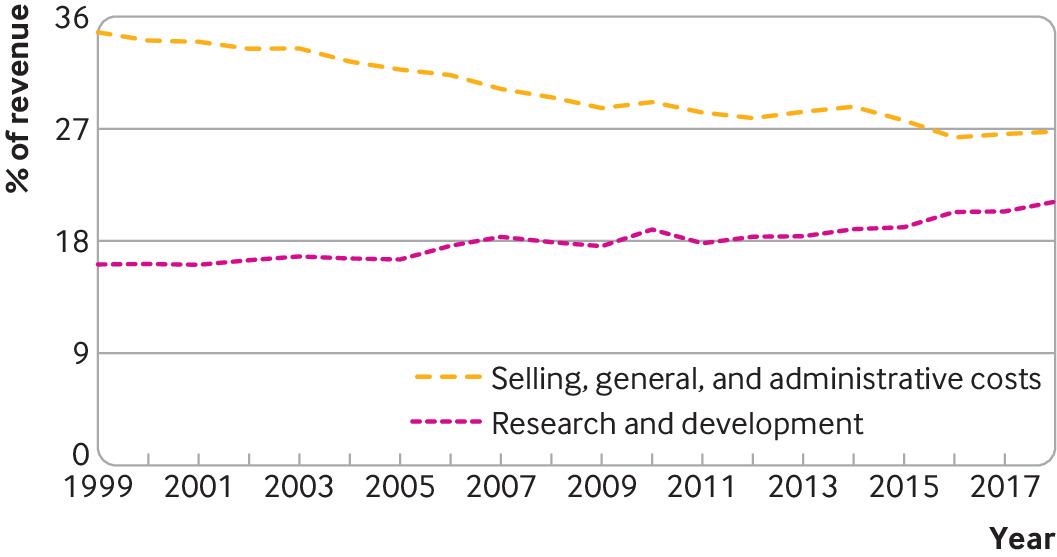

Sebbene negli ultimi vent’anni le aziende abbiano speso di più per le attività di vendita, generali e amministrative e per il riacquisto di azioni proprie che per la ricerca e lo sviluppo, le spese di vendita, generali e amministrative (come quota delle entrate) sono scese dal 35% al 27% in questo periodo mentre la spesa in R&S è aumentata dal 16% al 21% (fig 2). Ciò è coerente con i dati delle 10 aziende farmaceutiche con i maggiori budget di ricerca e sviluppo tra il 2005 e il 2015

Molte esigenze sanitarie rimangono insoddisfatte dall’attuale modello di business farmaceutico. Ciò include malattie trascurate, resistenza antimicrobica e altre malattie infettive emergenti. In molti mercati importanti l’attuale sistema premia i nuovi prodotti indipendentemente dai vantaggi comparativi o dal contributo alle priorità di salute pubblica, il che riflette in parte il fatto che le autorità di regolamentazione valutano i nuovi farmaci basati sul loro rapporto rischio-beneficio individuale piuttosto che mostrare un valore clinico aggiunto. Inoltre, i brevetti vengono assegnati sulla base della novità chimica e dell’inventiva del prodotto, indipendentemente dal valore terapeutico aggiunto.

Related news: The most expensive new drug in the world ($ 3.5 million) has been approved by the EU. And it saves money

In November 2009 the President of AIISF he wrote:

… the prescriptive role of the specialist doctor becomes increasingly strong, the new products introduced on

La globalizzazione, intesa come la finanziarizzazione dell’economia, la riforma del mercato del lavoro, l’attacco ai sindacati, la liberalizzazione dei movimenti di capitali, entra nella filosofia che sta alla base di molte decisioni e scelte delle imprese farmaceutiche. Questa filosofia ha trasformato le imprese da istituzioni, per così dire, sociali in cui si intrecciavano gli interessi dei lavoratori, dei proprietari, delle comunità territoriali, dello Stato, dei fornitori, in puri flussi di cassa. Il criterio dominante è la massimizzazione del valore per l’azionista. La sola cosa che conta per l’azionista è il valore di mercato dell’impresa indicato dal corso dei titoli azionari. Gli interessi di lavoratori, fornitori, comunità locali, sono irrilevanti. Come irrilevanti sono i criteri che un tempo indicavano il successo di un impresa, come la dimensione raggiunta, il fatturato, il numero di dipendenti, la leadership tecnologica, la posizione di mercato.

È evidente che quello che viene speso per distribuire dividendi, interessi, “stock options”, non è disponibile per investimenti produttivi, meno che mai in ricerca e sviluppo dato che questi ultimi promettono rendimenti relativamente lontani ed incerti. Gli investitori non possono attendere tanto. L’Impresa deve produrre ininterrottamente profitti e plusvalenze. Da qui acquisizioni e fusioni per compensare il deficit di ricerca, da qui non assumere dipendenti con contratti stabili, da qui le pressioni affinché i lavoratori e sindacati diano prova di “moderazione salariale”, da qui la chiusura di unità produttive il cui rendimento, anche se elevato, risulti inferiore alla media delle società concorrenti, da qui il ricorso a cessioni di ramo d’azienda, alla mobilità, ai licenziamenti collettivi. Non a caso quando si annunciano operazioni di questo genere le azioni di quell’impresa che ha fatto l’annuncio salgono.

Non a caso i titoli del settore “Pharma” hanno guadagnato il 14% dall’inizio dell’anno. In questo scenario gli Informatori Scientifici del Farmaco sono quelli che pagano il prezzo più alto in termini occupazionali. Anche se è elevato il numero dei licenziamenti, delle mobilità, dei cassintegrati, delle cessioni di ramo

Occorrerà quindi far sì che le autorità prendano atto di questo stato di cose e intervengano per dichiarare una crisi di settore e favoriscano le condizioni affinché si creino delle alternative lavorative legate alla professionalità. Occorrerà salvaguardare l’occupazione e occorrerà inoltre ridisegnare il Decreto Legislativo 219, che ci penalizza proprio sul piano lavorativo. Occorrerà ridisegnare le regole che garantiscano il più possibile la professionalità improntata all’eticità e alla trasparenza degli ISF per far sì che gli stessi ISF riassumano quel ruolo di Informatori Scientifici sui Farmaci che è utile sia al medico che al paziente.