A giugno si stima che il fatturato dell’industria, al netto dei fattori stagionali, aumenti del 13,4% rispetto a maggio. Nella media del secondo trimestre l’indice complessivo cala del 23,0% rispetto al trimestre precedente.

Anche gli ordinativi registrano a giugno un incremento congiunturale (+23,4%), mentre nella media del secondo trimestre sono diminuiti del 22,8% rispetto al trimestre precedente.

La variazione congiunturale del fatturato riflette risultati positivi, di ampiezza simile, registrati su entrambi i mercati: +13,0% quello interno e +14,1% quello estero; per gli ordinativi, invece, la crescita è sostenuta soprattutto  dalle commesse provenienti dal mercato interno, che segnano un balzo del 26,4%, mentre l’aumento di quelle provenienti dall’estero si attesta al 19,1%.

dalle commesse provenienti dal mercato interno, che segnano un balzo del 26,4%, mentre l’aumento di quelle provenienti dall’estero si attesta al 19,1%.

Con riferimento ai raggruppamenti principali di industrie, a giugno gli indici destagionalizzati del fatturato segnano aumenti congiunturali diffusi in tutti i comparti: +21,3% l’energia, +14,3% i beni di consumo, +13,4% i beni strumentali e, infine, +11,4% i beni intermedi.

Corretto per gli effetti di calendario (i giorni lavorativi sono stati 21 contro i 20 di giugno 2019), il fatturato totale diminuisce in termini tendenziali del 16,4%, con cali del 15,7% sul mercato interno e del 17,8% su quello estero.

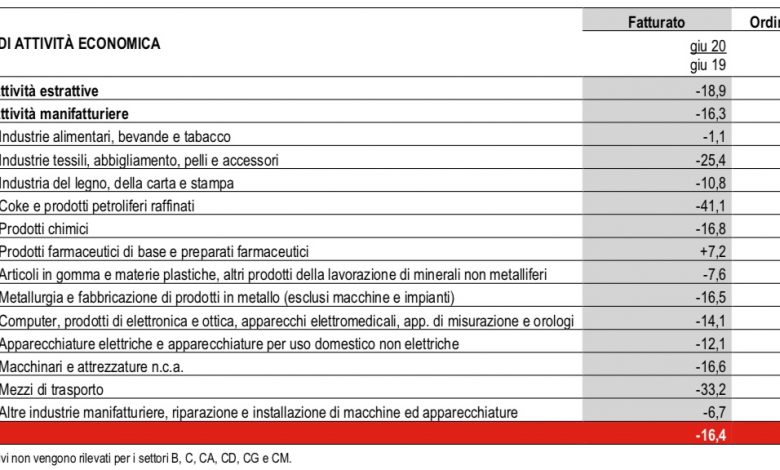

Con riferimento al comparto manufatturiero, solo il settore farmaceutico registra una crescita tendenziale positiva (+7,2%). Per tutti gli altri comparti si rilevano risultati negativi, dalla flessione dell’1,1% dell’industria alimentare fino ai cali molto più ampi del comparto dei mezzi di trasporto (-33,2%) e delle raffinerie di petrolio (-41,1%).

In termini tendenziali l’indice grezzo degli ordinativi diminuisce dell’11,8% rispetto a giugno dello scorso anno, con riduzioni su entrambi i mercati (-10,1% quello interno e -14,3% quello estero). Gli unici settori per i quali si rilevano variazioni positive sono l’industria farmaceutica (+10,9%) e il settore dei mezzi di trasporto (+6,3%); i peggiori risultati si registrano nel comparto dei computer e dell’elettronica (-17,2%) e nell’industria tessile, dell’abbigliamento, pelli e accessori (-38,1%).

FULL TEXT AND METHODOLOGICAL NOTE