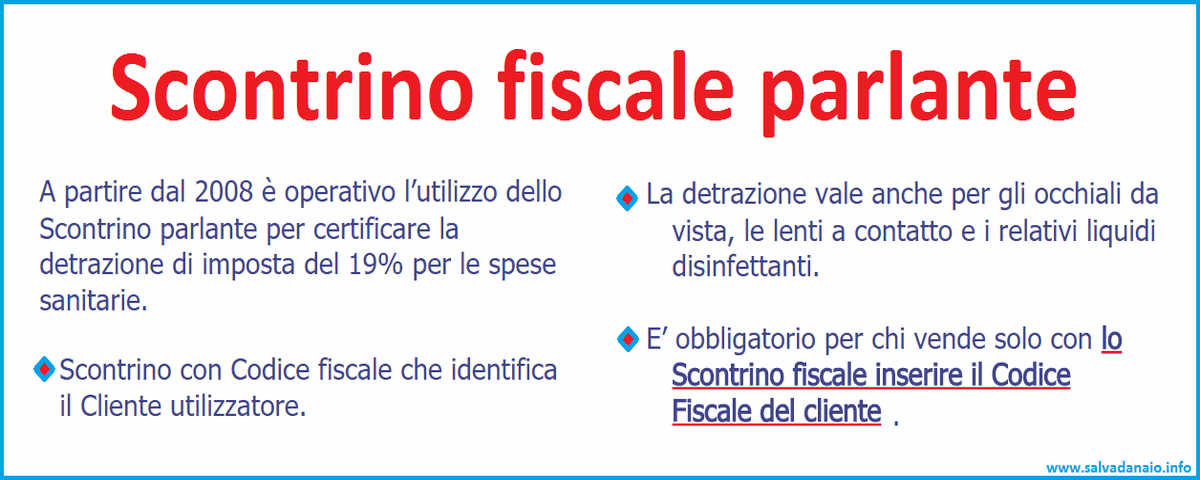

Non serve più la ricetta medica ma basta lo scontrino parlante per certificare nella dichiarazione dei redditi le spese relative all’acquisto di farmaci veterinari. Lo chiarisce la Risoluzione pubblicata il 27 febbraio scorso dall’Agenzia delle Entrate per fare ordine tra le norme vigenti in materia. In detrazione, ricorda il documento, è possibile portare solo le spese veterinarie sostenute per la cura di animali legalmente detenuti a scopo di compagnia o per la pratica sportiva; non sono invece detraibili le spese per la cura di animali destinati all’allevamento, alla riproduzione o al c onsumo alimentare e di animali di qualunque specie allevati o detenuti nell’esercizio di attività commerciali o agricole.

onsumo alimentare e di animali di qualunque specie allevati o detenuti nell’esercizio di attività commerciali o agricole.

Quanto all’entità degli sgravi, l’articolo 15, comma 1, lettera c-bis del Tuir prevede una detrazione dall’Irpef pari al 19% delle spese veterinarie sostenute nell’anno, fino a un massimo di 387,34 euro (indipendentemente dal numero di animali posseduti) e con una franchigia di 129,1 euro. In sintesi, continua quindi la Risoluzione, le spese veterinarie ammesse alla detrazione riguardano:

– le prestazioni professionali rese dal veterinario;

– l’acquisto di medicinali veterinari prescritti dal veterinario;

– le spese per analisi di laboratorio e interventi presso cliniche veterinarie.

I farmaci certificati da scontrino “parlante”, per finire, sono detraibili anche se venduti da strutture diverse dalle farmacie (purché autorizzate, ovviamente). Non consentono le stesse agevolazioni le spese sostenute per i mangimi speciali destinati agli animali da compagnia, in quanto non possono essere considerati farmaci (ancorché prescritti dal veterinario).

Related news: Prezzi smodati dei veterinari, Federfarma avverte: farmacie non c’entrano