Stretta in arrivo sulle auto aziendali in uso ai dipendenti. Le tasse e i contributi a loro carico, in pratica, raddoppieranno rispetto a quanto previsto ad oggi. Pagheranno di più anche le imprese che concedono le auto ai dipendenti. Il coefficiente che determina l’imponibile sale dal 30 al 50% per le auto a motore termico, mentre scende dal 25% al 10% per quelle elettriche e al 20% per le ibride.

Saranno diverse le situazioni che subiranno delle modifiche durante il corso del 2025 con la manovra finanziaria. Il Ddl, firmato dal presidente della Repubblica, Sergio Mattarella, verrà inviato alle Camere per proseguire l’iter necessario che lo porterà verso l’approvazione definitiva. Intanto è arrivata, tra le altre, la stretta sulle auto aziendali in uso ai dipendenti. Le tasse e i contributi a loro carico, in pratica, raddoppieranno rispetto a quanto previsto ad oggi. Pagheranno di più anche le imprese che concedono le auto ai dipendenti. Il coefficiente che determina l’imponibile sale dal 30 al 50% per le auto a motore termico, e scende dal 25% al 10% per quelle elettriche e al 20% per le ibride. Ma ecco cosa succederà, nel dettaglio.

Saranno diverse le situazioni che subiranno delle modifiche durante il corso del 2025 con la manovra finanziaria. Il Ddl, firmato dal presidente della Repubblica, Sergio Mattarella, verrà inviato alle Camere per proseguire l’iter necessario che lo porterà verso l’approvazione definitiva. Intanto è arrivata, tra le altre, la stretta sulle auto aziendali in uso ai dipendenti. Le tasse e i contributi a loro carico, in pratica, raddoppieranno rispetto a quanto previsto ad oggi. Pagheranno di più anche le imprese che concedono le auto ai dipendenti. Il coefficiente che determina l’imponibile sale dal 30 al 50% per le auto a motore termico, e scende dal 25% al 10% per quelle elettriche e al 20% per le ibride. Ma ecco cosa succederà, nel dettaglio.

L’articolo 7

In particolare, l’articolo 7 relativo alla manovra, nella sezione che contempla le “misure per la riduzione dei sussidi ambientalmente dannosi”, prevede che per “gli autoveicoli indicati nell’articolo 54, comma 1, lettere a), c) e m) del codice della strada, di cui al decreto legislativo 30 aprile 1992, n. 285, i motocicli e i ciclomotori di nuova immatricolazione, concessi in uso promiscuo con contratti stipulati a decorrere dal 1° gennaio 2025”, scatterà “il 50% dell’importo corrispondente ad una percorrenza convenzionale di 15.000 chilometri calcolato sulla base del costo chilometrico di esercizio desumibile dalle tabelle nazionali che l’Automobile club d’Italia deve elaborare entro il 30 novembre di ciascun anno e comunicare al Ministero dell’economia e delle Finanze, che provvede alla pubblicazione entro il 31 dicembre, con effetto dal periodo d’imposta successivo, al netto degli ammontari eventualmente trattenuti al dipendente”. Tale percentuale, è stato spiegato, “è ridotta al 10% per i veicoli a batteria a trazione esclusivamente elettrica ovvero al 20% per i veicoli elettrici ibridi plug-in”.

Le proposte del governo

In sostanza il governo ha deciso di inserire una importante modifica legata all’imposizione fiscale sulla retribuzione aggiuntiva legata all’assegnazione di una macchina di proprietà dell’azienda, da utilizzare sia per esigenze professionali sia per quelle personali. Fino ad oggi la tassazione si basava in maniera esclusiva sulle emissioni di CO2 e contemplava quattro fasce di emissioni ben distinte a cui venivano applicate specifiche percentuali da applicare al costo in euro/km indicato proprio nelle tabelle ACI per la tipologia di macchina assegnata, da moltiplicare poi per una percorrenza standard di 15mila km all’anno. Questo lo schema che era in vigore: 0-60 g/km 25% / 61-160 g/km 30% / 161-190 g/km 50% / più di 190 km 60%.

Cosa può succedere

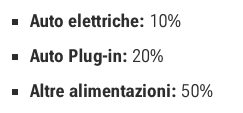

Se, invece, la proposta dal governo venisse definitivamente approvata dal Parlamento, questa divisione si baserebbe esclusivamente sulla tipologia di alimentazione, con vantaggi più significativi per le auto elettriche e plug-in e per i modelli con emissioni di CO2 superiori a 190 g/km. Dunque, come detto, la tassazione sarebbe così ripartita: auto elettriche 10%, auto plug-in 20%, altre alimentazioni 50%. Se così venisse confermato, la nuova tassazione si applicherà, come riportato sopra, “a decorrere dal 1° gennaio 2025”, quindi ai “veicoli immatricolati e concessi in uso a partire da quella data.

Se, invece, la proposta dal governo venisse definitivamente approvata dal Parlamento, questa divisione si baserebbe esclusivamente sulla tipologia di alimentazione, con vantaggi più significativi per le auto elettriche e plug-in e per i modelli con emissioni di CO2 superiori a 190 g/km. Dunque, come detto, la tassazione sarebbe così ripartita: auto elettriche 10%, auto plug-in 20%, altre alimentazioni 50%. Se così venisse confermato, la nuova tassazione si applicherà, come riportato sopra, “a decorrere dal 1° gennaio 2025”, quindi ai “veicoli immatricolati e concessi in uso a partire da quella data.

Note: L’obiettivo è incentivare l’acquisto di auto aziendali elettriche e plug-in. Nella pratica, invece, aumenteranno le tasse per i modelli più diffusi nelle flotte delle imprese. E ne trarranno vantaggio i conducenti di macchine con alte emissioni di anidride carbonica.

Alcuni esempi come cambierebbe il fringe benefit, e quindi il reddito aggiuntivo che sarà successivamente sottoposto a tassazione Irpef:

Volvo EX30 50 kWh (elettrica, 0 g/km CO2)

- Fringe benefit prima: 0,4178 €/km x 15.000 x 25% = € 1.566,75

- Fringe benefit dopo: 0,4178 €/km x 15.000 x 10% = € 626,70 (- 940,05 €)

Jeep Compass 1.3 T4 190 Cv Phev AT6 4xe Altitude (Plug-in, 39 g/km CO2)

- Fringe benefit prima: 0,6328 €/km x 15.000 x 25% = € 2.373,00

- Fringe benefit dopo: 0,6328 €/km x 15.000 x 20% = € 1.898,40 (- 474,60 €)

Le tempistiche. Se la modifica del Testo unico delle imposte sul reddito (Tuir) contenuta nel ddl Bilancio dovesse essere approvata nella sua attuale formulazione, la nuova tassazione si applicherà, recita il testo del governo, ai “contratti stipulati a decorrere dal 1° gennaio 2025”. Ossia, come chiarì l’Agenzia delle entrate all’indomani dell’entrata in vigore della norma attuale (1 luglio 2020), ai “veicoli immatricolati e concessi in uso a partire dal” 1 gennaio 2025.

(Source Quattroruote)

Related news: Testo della manovra finanziaria 2025