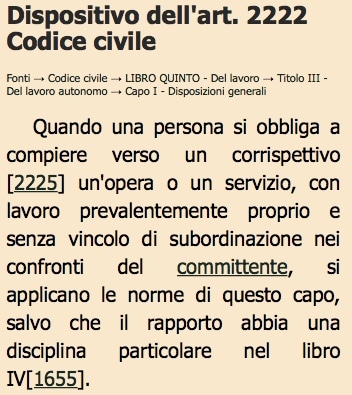

L’attività del collaboratore autonomo con partita IVA trova il proprio fondamento giuridico nel contratto d’opera definito dall’art. 2222 del cod. civ..

Il prestatore d’opera svolge la propria attività lavorativa in modo completamente autonomo, senza alcuna continuità nella esecuzione della prestazione, senza alcun coordinamento con l’attività del committente e senza alcun inserimento funzionale nell’organizzazione aziendale.

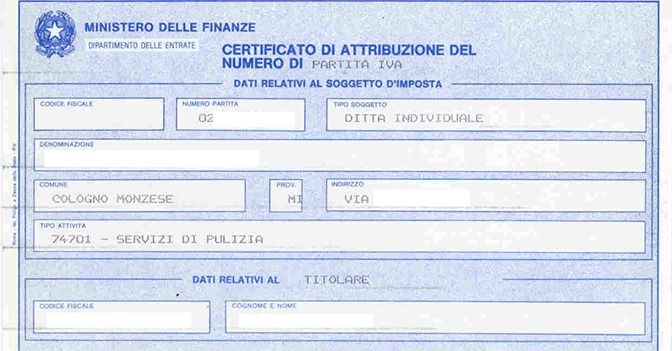

Il collaboratore autonomo con partita IVA è obbligato ad iscriversi alla Gestione Separata INPS, salvo che eserciti un’attività che preveda l’iscrizione ad un albo o ad un ordine provvisto di cassa previdenziale specifica.

E’ prevista però una riduzione dell’aliquota dovuta per i titolari di pensione e per i soggetti assicurati presso altre forme di previdenza obbligatoria.

La contribuzione è a totale carico del lavoratore con partita IVA, che però ha la possibilità di addebitare nella fattura il 4% del compenso lordo a titolo di rivalsa previdenziale.

Spesso dietro un presunto lavoro autonomo a partita IVA si nasconde un vero e proprio lavoro subordinato. In questo modo il datore di lavoro può venir meno a tutti quegli oneri previsti dai contratti a tempo determinato e indeterminato (ferie pagate, TFR, versamento dei contributi previdenziali, etc…).

Il lavoro subordinato, infatti, indica quel rapporto dove un dipendente cede il proprio tempo ed energie ad un datore di lavoro, in cambio di una retribuzione monetaria, di garanzie di continuità e di una copertura previdenziale.

Nel caso del dipendente assunto con partita IVA, quest’ultimo cede comunque il proprio lavoro in modo continuativo in cambio di una retribuzione, tuttavia mancano sia le garanzie di continuità che la copertura previdenziale, così come il riconoscimento di tutti gli altri diritti riconosciuti ai lavoratori subordinati.

Tuttavia vista la difficoltà di trovare lavoro molte persone accettano di lavorare per un’azienda senza regolare contratto, caricandosi dei costi necessari per aprire e mantenere la Partita IVA.

Come anticipato, però, questa procedura non è consentita dalla legge: per questo motivo chi viene trattato come un dipendente pur essendo sulla carta un lavoratore autonomo può rivolgersi al giudice e chiedere la conversione in lavoro subordinato a tempo indeterminato, con la sottoscrizione di un regolare contratto.

Se tra un lavoratore autonomo e il titolare di un’azienda si presume una collaborazione coordinata e continuativa l’utilizzo della Partita IVA è del tutto legittimo, ma il rapporto di lavoro va comunque convertito.

È stata la Legge Fornero ad introdurre la presunzione semplice per cui ogni prestazione eseguita da un soggetto titolare di Partita IVA può essere considerata un rapporto di collaborazione coordinata e

- continuità della collaborazione: tra l’autonomo titolare di Partita IVA e il titolare dell’azienda c’è un rapporto lavorativo di almeno 8 mesi l’anno, per due anni consecutivi;

- retribuzione: almeno l’80% del reddito annuo del titolare di partita IVA è riconducibile a tale collaborazione (sempre nell’arco dei due anni solari consecutivi);

- posto di lavoro: se nell’azienda committente il titolare di Partita IVA dispone di una postazione fissa di lavoro.

Se sussistono almeno due di queste condizioni si presume l’esistenza di un Co.Co.Co. Questo significa che l’utilizzo della Partita IVA è consentito, tuttavia gli oneri contributivi previsti derivanti dall’iscrizione alla Gestione Separata INPS sono a carico per 2/3 del committente per 1/3 del titolare della Partita IVA. Lo stesso vale per l’assicurazione infortuni.

Ecco perché in questo caso l’assunzione con Partita IVA è consentito ma non si può parlare di contratto di lavoro autonomo. Di conseguenza bisogna rivolgersi al giudice affinché questo proceda con la conversione in un contratto di collaborazione coordinata e continuativa

I sindacati chiedono interventi in legge di bilancio

(rassegna.it 22 novembre 2019) – Dopo la conversione in legge del decreto 101 (L. 2 novembre 2019, n. 128), alcuni nodi irrisolti della Gestione Separata Inps, non affrontati, continuano a incidere pesantemente sul reddito e sulla futura pensione dei collaboratori: circa 500 mila lavoratrici e lavoratori, di cui 180 mila particolarmente fragili, con redditi bassi e discontinui. Le ultime statistiche disponibili (dati provvisori Inps, 2018), infatti, indicano in 493 mila i collaboratori esclusivi, di cui 450 mila con un unico committente e con un reddito medio pari a 21.742 euro. Tra questi, i lavoratori più deboli sono i collaboratori a progetto (142.038), con un reddito medio che va dai 6.770 euro delle donne ai 13.350 degli uomini, e i collaboratori nella pubblica amministrazione (32.931) che percepiscono circa 9.500 euro l’anno (9.403 le donne e 9.713 gli uomini).

Sono rimasti sul piatto, però, tre punti che potrebbero trovare subito soluzione, se inseriti già nella prossima Legge di Bilancio. Gli emendamenti sono stati presentati e attendono di passare al vaglio delle commissioni. Il primo punto riguarda i collaboratori iscritti esclusivamente alla gestione separata Inps, che versano un’aliquota previdenziale pari all’11% del compenso, mentre i lavoratori dipendenti versano il 9,19%. Per ristabilire un principio di equità, chiediamo di spostare l’1,81% in più nella quota di contribuzione che fa capo al committente, così come accade nei rapporti di lavoro subordinati. Ciò aumenterebbe il reddito disponibile dei collaboratori che, per le fasce più basse, in media e al lordo delle tasse, sarebbe compreso tra i 123 e i 242 euro in più all’anno.

Il secondo punto riguarda il versamento dell’aliquota previdenziale: se il committente, dopo avere trattenuto la quota contributiva dell’11% dal compenso del collaboratore, poi non lo versa all’Inps, succede che il lavoratore non può accedere alle prestazioni sociali (fa eccezione l’indennità di maternità) e quei contributi non potranno essere utilizzati per determinare il calcolo della futura pensione. Chiediamo di ripristinare un principio di equità, affinché non sia il lavoratore che, dopo avere subito regolarmente la trattenuta della sua quota previdenziale, se il committente poi non la versa all’Inps, poi si trovi anche a subire il maggior danno.

Dopo le maggiori tutele introdotte dal decreto 101, questi tre emendamenti ristabilirebbero un principio di equità nel quotidiano, ma bisognerà presto affrontare il nodo del futuro pensionistico di intere generazioni di lavoratori discontinui e con carriere lavorative fragili e povere in termini di reddito e contributi. Dai sindacati FeLSA Cisl, NIdiL Cgil e Uil Temp, l’appello di “iniziare a costruire già adesso una prospettiva previdenziale più solida e meno precaria: chiediamo al Governo d’intervenire ora, senza altri rinvii, per costruire una pensione di garanzia per tutti.

“Chiediamo a governo e Parlamento un segnale in favore di una fascia di lavoratori, i collaboratori, che vivono spesso una doppia condizione di difficoltà, quella di reddito e quella previdenziale – afferma Andrea Borghesi, segretario generale NIdiL Cgil –. Proponiamo di approvare da subito, in legge di Bilancio, tre provvedimenti che puntano all’equità e che guardano al futuro delle persone. Ribaltare sul committente quella parte di aliquota ingiustamente a carico del lavoratore, che per la parte più debole dei collaboratori dal punto di vista del reddito, quelli ancora classificati ‘a progetto’ e i collaboratori nella Pa, circa 180.000 persone, porterebbero a un vantaggio economico annuo che va dai 123 ai 242 euro lordi. L’automaticità delle prestazioni significa non riversare sul collaboratore un danno realizzato dal committente nel momento in cui non versa la contribuzione per i periodi di collaborazione”.

“Permettere ai lavoratori di poter avere comunque le prestazioni sociali e pensionistiche per un errore non proprio può anche aiutare a combattere l’evasione contributiva spingendo l’Inps a recuperare i crediti non pagati. Riconoscere la contribuzione figurativa per i periodi di Dis Coll equipara la condizione dei collaboratori a quella dei lavoratori dipendenti in caso di Naspi. Questa misura eviterebbe ulteriori ‘buchi’ previdenziali, causati da rapporti di lavoro precari e discontinui. Infine, bisogna definire, come chiedono le tre confederazioni, una pensione contributiva di garanzia, che assicuri pensioni dignitose anche a chi ha avuto carriere discontinue e ‘povere’, cosa purtroppo sempre più frequente in un mercato del lavoro deregolamentato”, conclude il dirigente sindacale.