In ottemperanza a quanto disposto dall’art. 11, comma 6, del D.L. n. 78/2010, convertito, con modificazioni, nella Legge n. 122/2010 e ss.mm.ii., relativo all’attribuzione dell’onere a carico delle aziende farmaceutiche,  calcolato sul prezzo di vendita al pubblico al netto dell’imposta sul valore aggiunto dei medicinali erogati in regime di Servizio Sanitario Nazionale, si informano le aziende farmaceutiche che dalle ore 16,00 della data odierna sarà attiva la piattaforma Servizi Online dedicata al procedimento di Pay-back convenzionata 1,83% II semestre 2020.

calcolato sul prezzo di vendita al pubblico al netto dell’imposta sul valore aggiunto dei medicinali erogati in regime di Servizio Sanitario Nazionale, si informano le aziende farmaceutiche che dalle ore 16,00 della data odierna sarà attiva la piattaforma Servizi Online dedicata al procedimento di Pay-back convenzionata 1,83% II semestre 2020.

Eseguito l’inserimento delle proprie credenziali di accesso, dette aziende titolari di AIC possono selezionare il collegamento a “Pay-back Convenzionata II semestre 2020”, al fine di prendere visione dell’elenco dei prodotti per i quali le aziende stesse possono avvalersi delle procedure di pay-back e della corrispettiva quantificazione degli importi che dovranno essere versati alle Regioni entro il 17 maggio 2021. Si ricorda che le distinte di versamento attestanti l’effettivo pagamento degli importi dovuti dovranno essere trasmesse attraverso la piattaforma “Pay-back Convenzionata II semestre 2019” entro il 24 maggio 2021.

Ogni comunicazione inerente la procedura dovrà essere inviata all’indirizzo PEC: areastrategiaeconomiadelfarmaco@pec.aifa.gov.it e all’indirizzo MAIL payback1.83@aifa.gov.it

Si precisa che gli importi relativi al procedimento di payback 5% per l’anno 2020 eventualmente versati dalle aziende farmaceutiche saranno tenuti in considerazione nel presente procedimento.

Si precisa, altresì, che gli importi sono stati calcolati al netto I.V.A. per consentire il corretto versamento alle Regioni.

Pertanto, ai sensi di quanto disposto dall’art. 1, commi 394 e seguenti della legge di bilancio per l’anno 2018 (L. 205/2017), le aziende che intendono portare in detrazione l’I.V.A. devono effettuare un ulteriore versamento a favore dell’erario di ammontare pari a detta imposta, senza possibilità di compensazione, con le modalità indicate all’articolo 17 del decreto legislativo 9 luglio 1997 n. 241.

A tal fine, alla scadenza del termine ultimo fissato al 22 maggio per il pagamento alle Regioni degli importi al netto dell’I.V.A., l’AIFA renderà noti alle stesse i predetti importi al lordo dell’I.V.A. mediante pubblicazione sul front-end dedicato.

Si precisa che tale ulteriore pubblicazione degli importi al lordo dell’I.V.A. sostituirà la precedente pubblicazione di quelli al netto dell’I.V.A.

Si invitano, pertanto, le aziende interessate a conservare i dati relativi agli importi al netto dell’I.V.A. prima della nuova pubblicazione.

La presente nota valga, a tutti gli effetti di legge, quale comunicazione di avvio del procedimento ai sensi degli artt. 2, 7 e ss. L. n. 241/90 e ss.mm.ii. Si rende in questa sede disponibile, in accordo ai principi di trasparenza e pubblicità di cui alla L. n. 241/1990 e ss.mm.ii. e del D.Lgs n. 33/2013 e ss.mm.ii., il documento metodologico, il quale rappresenta lo strumento utile per l’interpretazione dei pay-back attribuiti ad ogni singolo titolare, pubblicato anche nella sezione Front-End dedicata assieme a tutti i dati e atti in esso richiamati.

AIFA – Pubblicato il: 06 maggio 2021

PDF Nota Metodologica [0.48 Mb] >

Il meccanismo del payback in Italia

Il meccanismo del payback è stato introdotto per la prima volta in Italia con la Finanziaria 2007 e consente l’erogazione di risorse economiche alle Regioni a sostegno della spesa farmaceutica delle stesse e permette il contenimento e il controllo dei consumi della spesa farmaceutica in Italia. Il meccanismo del payback è stato utilizzato in più occasioni nel corso degli anni. Di seguito se ne riportano alcuni tra i più rilevanti per le aziende farmaceutiche:

Payback 5% Legge del 27 Dicembre 2006, n. 296 art. 1, comma 796, lettera g (Finanziaria 2007)

Payback 5% Legge del 27 Dicembre 2006, n. 296 art. 1, comma 796, lettera g (Finanziaria 2007)

La Determinazione AIFA n. 26 del 27 settembre 2006 prevede una riduzione del 5% sul prezzo al pubblico comprensivo di IVA dei farmaci rimborsabili dal SSN. Il meccanismo del payback in questo caso viene utilizzato per permettere alle aziende farmaceutiche di richiedere ad AIFA la sospensione della riduzione del prezzo del 5% dei farmaci di propria titolarità, a fronte del versamento alle Regioni dell’importo equivalente alla suddetta riduzione.

Tale importo deve essere corrisposto dalle aziende farmaceutiche in un’unica quota annuale. Questo meccanismo permette alle aziende farmaceutiche di effettuare delle scelte sui prezzi dei farmaci di cui sono titolari, sulla base delle strategie di mercato decise e programmate dalle aziende stesse.

Di recente l’AIFA ha proposto l’inclusione nella prossima Legge di bilancio dell’abrogazione di questo payback, sia per una questione di semplificazione amministrativa sia per una mancanza di vantaggi economici per il SSN.

Payback Convenzionata (o payback 1.83%)

Il payback 1,83% è stato introdotto ai sensi dell’art. 11, comma 6, del Decreto Legislativo 78/2010 convertito con modificazioni nella Legge 30 luglio 2010, n.122, e ulteriormente modificato sulla base di quanto disposto dall’art. 2, comma 12-septis, del Decreto Legislativo del 29 dicembre 2010, n.225, convertito, con modificazioni, dalla Legge 26 febbraio 2011, n.10).

Questo tipo di payback prevede il versamento alle Regioni da parte delle aziende farmaceutiche degli importi corrispondenti ad una quota dell’1,83% del prezzo di vendita al pubblico dei propri medicinali dispensati a carico del Servizio Sanitario Nazionale, erogati in regime di convenzionata. Gli importi devono essere versati alle Regioni, sulla base delle tabelle predisposte dall’AIFA, in due quote semestrali (la prima relativa al periodo 1 Gennaio – 30 Giugno e la seconda relativa al periodo 1 Luglio – 31 Dicembre).

Payback Legge 222/2007 e Legge 135/2012 (Ripiano della Spesa Farmaceutica)

Quest’ultima procedura di payback prevede il ripiano dell’eccedenza della spesa farmaceutica da parte di ogni Titolare di AIC di medicinali rimborsati dal SSN. Inizialmente questo meccanismo è stato introdotto (articolo 5 del decreto legge 159/2007, successivamente convertito in Legge 222/2007) per il ripiano della sola spesa farmaceutica territoriale e successivamente è stato esteso anche alla spesa farmaceutica ospedaliera (articolo 15, comma 8, del decreto legge 95/2012 convertito in Legge 135/2012).

La spesa farmaceutica ospedaliera è stata successivamente modificata con la Legge del 11 Dicembre 2016 n. 232 (Legge di Bilancio 2017) includendo anche i medicinali in classe A erogati in distribuzione diretta e per conto. Questo ha determinato la ridefinizione della spesa farmaceutica ospedaliera in “spesa farmaceutica per acquisti diretti”.

Il meccanismo prevede che, in caso di superamento del tetto della spesa farmaceutica a livello nazionale, le aziende devono ripianare l’eccedenza tramite versamenti alle Regioni degli importi attribuiti da AIFA ad ogni singola azienda.

Il meccanismo prevedeva inizialmente il ripiano della spesa da parte delle aziende farmaceutiche in misura proporzionale al loro contributo allo sfondamento del tetto sulla base di budget aziendali assegnati da AIFA. Con la nuova Legge di Bilancio 2019, tuttavia, il contributo di ciascuna azienda non è più calcolato sulla base di budget aziendali, ma da un sistema basato sulle quote di mercato che ha determinato una semplificazione dell’intero processo.

Scritto da: Flavia Salvaggio per Di Renzo Regolatory affairs

_____________________

Considerazioni

Un’azienda vende troppo? Deve restituire parte degli incassi. In una logica di economia di mercato appare lampante la sua iniqua assurdità. Ma così com’è strutturato nella farmaceutica, sempre dalla prospettiva dottrinale, stona anche in un contesto di economia pianificata, su cui si accomoda solo dove più gli conviene, ovvero sull’offerta, lasciando con uno scarso controllo la domanda, così da risparmiare sulla spesa ma consumando quasi liberamente oltre i tetti, però a carico altrui.

In altre parole, il payback chiede conto a posteriori dei consumi che eccedono il pianificato addossando all’offerta la “colpa” d’inflazionarne la domanda, non tenendo conto che la terapia segue pedissequamente la necessità di cura. Invece l’industria ne è considerata responsabile e perciò sanzionabile (payback).

In altre parole, il payback chiede conto a posteriori dei consumi che eccedono il pianificato addossando all’offerta la “colpa” d’inflazionarne la domanda, non tenendo conto che la terapia segue pedissequamente la necessità di cura. Invece l’industria ne è considerata responsabile e perciò sanzionabile (payback).

Il sistema di tetti-payback incarna la contraddizione tipica del farmaceutico nel dovere far convivere l’economia di mercato dei comparti economico-produttivi con l’economia pianificata della spesa pubblica.

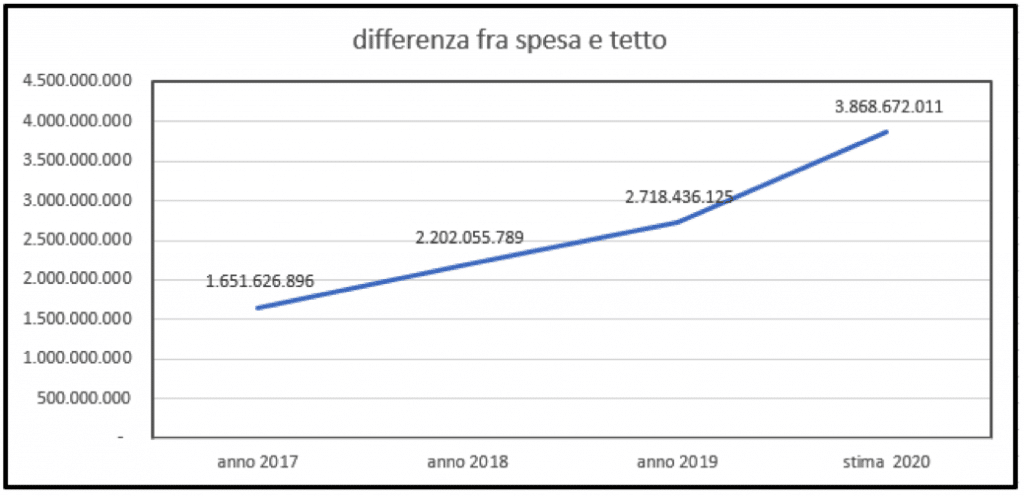

I tetti di spesa per la farmaceutica sono sempre sottofinanziati. Nonostante l’aumento previsto nel 2021 per il tetto della spesa per acquisti diretti, la spesa farmaceutica rimane comunque sottofinanziata. E’ improprio fissare un tetto di spesa farmaceutica così basso quando si sa che verrà sfondato per oltre due miliardi di euro.

Si continua a sforare nella spesa farmaceutica diretta anche perché molti farmaci che prima erano prescritti a livello territoriale e acquistati in farmacia, sono passati al canale diretto per un semplice motivo di costo: a livello ospedaliero si svolgono poi gare al ribasso su prezzi già negoziati con AIFA (prezzi che sono già tra i più bassi in Europa) e si fanno gare su farmaci che non sono ospedalieri bensì farmaci che dovrebbero essere nella convenzionata

La spesa farmaceutica per acquisti diretti (spesa ospedaliera) nel 2020 ha oltrepassato nuovamente il tetto programmato per legge. Infatti, secondo i calcoli, il disavanzo della spesa per farmaci è di circa 2,7 miliardi di euro, di cui 1,35 miliardi dovranno essere ripianati dalle aziende farmaceutiche.

le aziende devono ripianare, con il sistema del payback, la metà del disavanzo per farmaci del SSN. La restante parte è pagata dalle singole Regioni in base al loro superamento del budget assegnato

Il pay-back non grava unicamente sulle Aziende farmaceutiche, ma anche su farmacie e grossisti e in caso di sforamento l’onere viene spalmato sull’intera filiera.