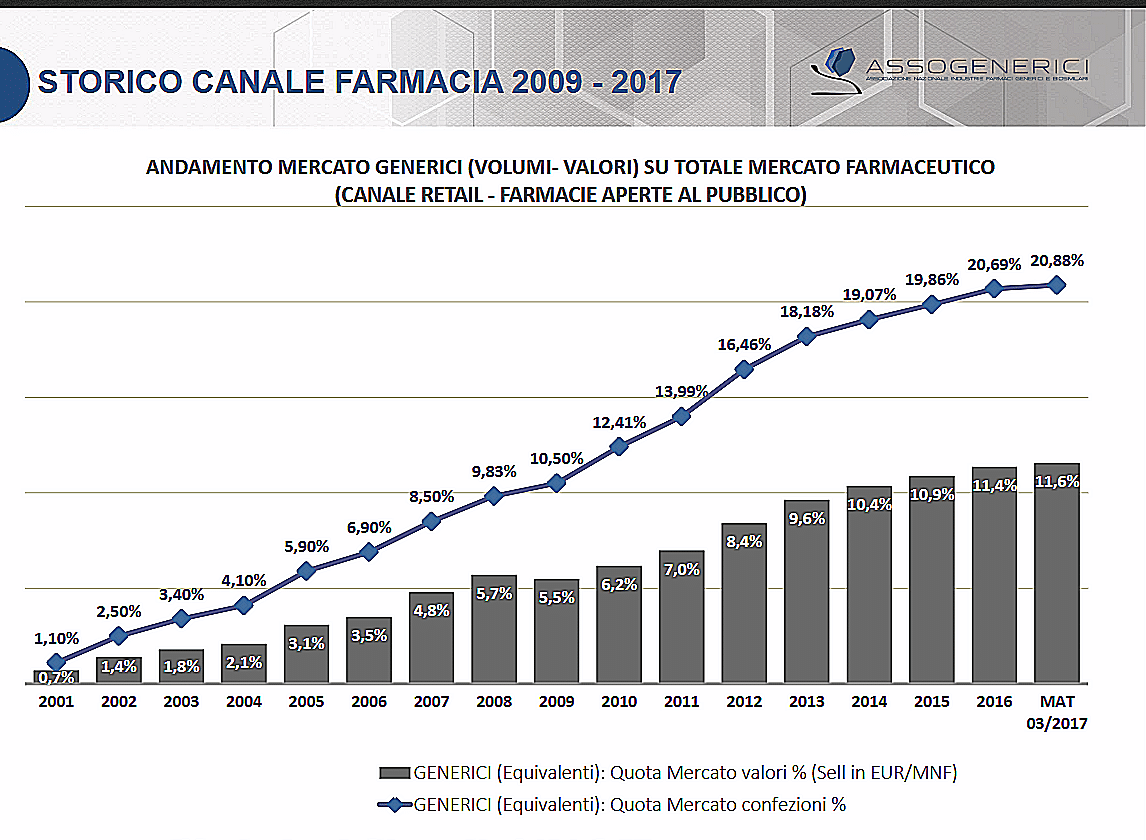

Cresce, anche se lentamente, il consumo degli equivalenti che nel periodo gennaio-marzo guadagnano uno 2,8% nei consumi in classe A del canale farmacia rispetto al primo trimestre del 2016. Il dato emerge dal Report trimestrale sui trend del mercato italiano di settore, realizzato dal Centro Studi di Assogenerici, che assegna ai generici equivalenti il 20,88% del totale del mercato farmaceutico a volumi nel canale delle farmacie aperte al pubblico (11,6% a valori).

C omplessivamente, il mercato dei generici equivalenti vale 1,5 miliardi (in prezzi ex factory), con un giro d’affari concentrato essenzialmente in classe A (1,17 miliardi; 77% del totale della spesa per farmaci generici). Dal punto di vista dei volumi, sempre in classe A, i generici equivalenti rappresentano a unità l’88,9% del mercato complessivo di settore.

omplessivamente, il mercato dei generici equivalenti vale 1,5 miliardi (in prezzi ex factory), con un giro d’affari concentrato essenzialmente in classe A (1,17 miliardi; 77% del totale della spesa per farmaci generici). Dal punto di vista dei volumi, sempre in classe A, i generici equivalenti rappresentano a unità l’88,9% del mercato complessivo di settore.

Dall’analisi realizzata da Assogenerici sul trend dei consumi nei primi tre mesi del 2017, pur nella generale stagnazione dei consumi farmaceutici emerge una performance comunque positiva degli equivalenti nel canale farmacia che si chiude con un +1,9% a unità e un +4% a valori, a fronte di segnali di retrocessione dei restanti segmenti del mercato farmaceutico. In questo senso il fattore a maggiore incidenza su questi trend è rappresentato dalle immissioni in commercio di nuovi farmaci generici equivalenti a seguito delle recenti scadenze brevettuali.

Ciò nonostante l’analisi sulla segmentazione del mercato a volumi nel canale farmacia evidenzia che i generici equivalenti totalizzano ancora il 20,88%, contro il 52,56% detenuto dai brand a brevetto scaduto, mentre le specialità sotto brevetto coprono il 26,56% dei consumi.

Ammonta invece al 14%, sempre nel mercato farmacia, la quota del mercato totale a valori totalizzata dagli equivalenti mentre i brand (sotto brevetto e a brevetto scaduto) si spartiscono a pari merito il restante 86%. Con riferimento ai soli consumi off patent, i generici equivalenti assorbono invece il 28% del mercato a volumi del canale farmacia contro il 72% detenuto dai brand a brevetto scaduto.

I consumi in classe A nel primo trimestre 2017

Entrando nel dettaglio dei consumi in classe A, nel periodo gennaio-marzo 2017 emerge una crescita complessiva dello 0,7% delle confezioni rimborsate dal SSN a fronte di una flessione delle confezioni relative ai prodotti ancora coperti da brevetto (-2,7% a gennaio-marzo rispetto allo stesso periodo del 2016) e – come già accennato – di una crescita del 2,8% dei generici equivalenti.

Coerentemente in crescita il dato a valori: nel primo trimestre dell’anno la spesa rimborsata da SSN nel canale farmacia e cresciuta del 2,3% rispetto allo stesso periodo dell’anno precedente, a fronte di una flessione dello 0,8% per i prodotti ancora coperti da brevetto e una crescita del 5,6% per il segmento dei generici-equivalenti.

Per quanto riguarda l’analisi dei consumi per area geografica, il consumo degli equivalenti si concentra soprattutto al Nord (34,5% a unità; 27,7% a valori), mentre risultano distanziati il Centro (25,2%; 17,6%) e il Sud Italia (20,1%; 13,8%). In particolare, a guidare la classifica dei consumi di equivalenti è la Provincia Autonoma di Trento (40,9% sul totale delle unità dispensate Ssn nel periodo gennaio-marzo), seguita dalla Lombardia (36,9%) e dall’Emilia Romagna (34,4%). Fanalino di coda Calabria (18,2%), Basilicata (18,3%), Campania e Sicilia (19,8%).

Il totale del differenziale di prezzo pagato dal cittadino nel periodo gennaio-marzo 2017 per ottenere il farmaco brand invece del generico, ammonta a 286 milioni di euro.

Il mercato italiano dei farmaci generici: dati gennaio-marzo 2017